「生活保護を受けながら株や投資をしてもいい?」「バレたらどうなる?」「もし利益が出たら?」生活保護受給者から、投資に関するこうした疑問が多く寄せられています。

結論から言えば、生活保護受給中の投資は原則として認められていません。

理由は大きく2つあります。①投資用の資産(株式、FX口座残高など)は「活用すべき資産」とみなされ保護の要件を損なう、②投資で得た収入(売却益・配当)は「収入」として認定され保護費が減額または廃止されるからです。

しかし、「なぜダメなのか」の仕組みを正確に理解していない方も多く、うっかり保護費の不正受給になってしまうケースも実際に起きています。本記事では、生活保護と投資の関係を法的根拠とともに丁寧に解説し、発覚した場合のリスク、特例的に認められる可能性があるケース、受給を卒業してから投資を始める方法まで網羅的に説明します。

この記事でわかること

- 生活保護中に投資が認められない法的根拠

- 株・FX・仮想通貨・NISAそれぞれの扱い

- 投資が発覚した場合の4つのリスク

- 過去の保有資産(株・証券口座)の取り扱い

- 例外的に認められる可能性があるケース

- 生活保護から自立し投資を始めるステップ

生活保護中に投資が禁止される2つの法的根拠

根拠①「資産活用の原則」——生活保護法第4条

生活保護の補足性の原理 生活保護法第4条第1項には「保護は、生活に困窮する者が、その利用し得る資産、能力その他あらゆるものを、その最低限度の生活の維持のために活用することを要件として行われる」と定められています。

これが「資産活用の原則」です。簡単に言えば、「まず自分の持っているものをすべて生活費に充ててから、それでも足りない分を保護する」という考え方です。

投資への適用 株式、投資信託、FX口座残高、仮想通貨(暗号資産)は、いずれも「活用できる資産」とみなされます。これらを保有したまま生活保護を受けることは、「資産を活用していない」として保護要件を満たさないと判断されます。

厚生労働省の通知 厚生労働省の「生活保護法による保護の実施要領」では、資産の活用基準として、預貯金、有価証券(株式、国債、投資信託など)はすべて処分・活用を求める対象としています。

根拠②「収入申告義務」——生活保護法第61条

収入申告の義務 生活保護法第61条では「被保護者は、収入、支出その他生計の状況について変動があったときは、すみやかに、保護の実施機関又は福祉事務所長にその旨を届け出なければならない」と規定されています。

投資収益は「収入」 投資によって得た以下の収入はすべて「収入」として認定されます:

- 株式の売却益(キャピタルゲイン)

- 株式の配当金

- 投資信託の分配金

- FXの利益

- 仮想通貨の売却益

これらが発生した場合、速やかにケースワーカーに報告する義務があり、報告した金額は収入認定され、保護費から差し引かれます。

投資の種類別——具体的な扱い

株式・投資信託

保有の可否 原則として不可。 生活保護申請時に株式・投資信託を保有している場合、換金して生活費に充てるよう求められます。

時価評価 保有株式の時価総額が一定額以上の場合、「活用できる資産がある」として保護申請が却下、または受給中であれば廃止される場合があります。

少額・換金困難な場合 ただし、以下のような場合は例外的に保有が認められることがあります(ケースワーカーの判断による)。

- 時価がほぼゼロで換金しても意味がない株(塩漬け株)

- 換金手続きに著しい困難がある

配当金 株式配当金が発生した場合、全額が収入認定されます。配当が月1万円であれば、保護費が1万円減額されます。

NISA(少額投資非課税制度)・つみたてNISA

NISAは投資口座の一種 NISAやつみたてNISAは、投資非課税制度であり、口座内に株式・投資信託を保有する投資行為です。

生活保護中のNISAは認められない NISA口座での株式・投資信託保有は「活用すべき資産の保有」とみなされるため、原則として認められません。

申請前にNISA口座を保有している場合 生活保護申請時にNISA口座を保有している場合、解約・換金を求められます。

2024年の新NISAについて 2024年から始まった新NISAも同様の扱いです。「非課税だから大丈夫」という考え方は誤りで、投資行為そのものが問題です。

FX(外国為替証拠金取引)

FXは投機的取引 FXは株式よりもリスクが高い投機的な取引であり、生活保護中は特に厳しく制限されます。

口座残高は資産として認定 FX口座の残高(証拠金)は「活用すべき資産」とみなされます。

損失が出た場合 FXで損失が出ても、生活保護費で補填はされません。むしろ損失によって生活費がさらに困窮する可能性があり、本末転倒です。

発覚しやすい FX口座の開設・取引履歴は、銀行口座と紐づいている場合が多く、福祉事務所の資産調査で発覚しやすいです。

仮想通貨(暗号資産)

取り扱いの現状 仮想通貨は比較的新しい資産であり、生活保護における扱いが自治体によって異なる部分もありますが、基本的には「資産」として扱われます。

換金性がある資産 ビットコインやイーサリアムなど主要な仮想通貨は、取引所で換金できるため「活用すべき資産」と判断されます。

価格変動リスク 仮想通貨は価格変動が激しく、価値がゼロになるリスクもあります。生活保護受給中にこうした投機的資産を保有することは、生活の安定という保護の目的に反します。

税務署との連携 仮想通貨の売却益は雑所得として課税対象であり、税務署と自治体の情報連携により発覚する可能性があります。

国債・社債

安全資産でも同様 国債や社債なども「有価証券」であり、生活保護実施要領上、活用すべき資産とみなされます。

換金を求められる 保有している場合、換金して生活費に充てるよう指導されます。

投資が発覚した場合の4つのリスク

生活保護受給中に投資を行い、それが発覚した場合、深刻な結果を招きます。

リスク①:保護の廃止

即時廃止の可能性 投資用資産の保有や投資収益の無申告が発覚した場合、「資産活用の義務違反」または「収入未申告」として、生活保護が廃止される可能性があります。

廃止の手続き 福祉事務所から「保護廃止決定通知書」が送付され、それ以降の保護費支給が停止されます。

リスク②:保護費の返還請求

不正受給として返還命令 生活保護法第78条は「不実の申請その他不正の手段により保護を受けた者があるときは、保護に要する費用を徴収することができる」と規定しています。

加算金 悪質と判断された場合、不正受給額の最大40%の加算金が上乗せされて返還を求められます(生活保護法第78条の2)。

具体例 仮に月5万円の投資収益を1年間申告せずに保護費を受け取り続けた場合、60万円の返還+最大24万円の加算金(計84万円)を請求される可能性があります。

リスク③:刑事罰

詐欺罪・生活保護法違反 悪質な不正受給は、詐欺罪(刑法第246条、10年以下の懲役)または生活保護法第85条(3年以下の懲役または100万円以下の罰金)の対象となります。

実際に起訴されたケース 組織的・継続的な不正受給は実際に刑事事件として扱われており、報道されるケースもあります。

リスク④:社会的信用の喪失

公表・報道のリスク 悪質な不正受給として自治体が公表するケースもあります。また、刑事事件となった場合はメディアで報道されるリスクもあります。

再申請の困難 不正受給の記録が残ることで、将来、再度生活に困窮して保護を申請した場合に審査が厳しくなる可能性があります。

発覚の仕組み——なぜバレるのか

「申告しなければわからない」と思う方もいますが、実際には多くの経路で発覚します。

資産調査(定期的な照会)

金融機関への照会 福祉事務所は生活保護法第29条に基づき、金融機関(銀行、証券会社、取引所)に対して保護受給者の資産状況を照会する権限を持っています。

年1回程度の定期調査 定期的に受給者の全金融口座を調査しており、証券口座・仮想通貨取引所口座も対象となります。

税務署・市区町村との情報連携

確定申告との照合 投資利益を確定申告した場合、その情報が市区町村に伝わり、福祉事務所が把握します。

特定口座の年間取引報告書 証券会社から市区町村に提出される年間取引報告書により、利益が把握されることがあります。

ケースワーカーの家庭訪問

生活状況の変化 家庭訪問の際に、パソコンのトレーディング画面、投資関連書類、通帳の入出金が目に入ることがあります。

例外的に認められる可能性があるケース

原則として投資は禁止ですが、極めて限定的な状況で相談・確認の余地があるケースもあります。

未換金の少額株式(塩漬け株)

状況 生活保護申請前から保有しており、株価が大幅に下落してほぼ価値がない株式。

取り扱い 換金手数料の方が高くつく場合など、実質的に換金が無意味と判断されれば、保有を黙認されることがあります。ただしケースワーカーへの報告が必要です。

iDeCo(個人型確定拠出年金)

受給不能な資産 iDeCoは原則60歳まで引き出せない年金制度です。受給が不可能な資産のため、「活用できる資産」とはみなされにくい側面があります。

ただし、 iDeCoの掛け金を継続して拠出することは認められません。既に積み立てた残高の保有については、自治体により扱いが異なります。必ずケースワーカーに相談してください。

受給前から持つ少額の投資信託

少額・解約困難な場合 残高が極めて少額(数千円程度)で、解約しても生活保護の不要要件を満たさない場合、保有が黙認されることもあります。

いずれの場合も報告が大前提 例外的な扱いが認められるかどうかにかかわらず、保有している資産はすべてケースワーカーに報告することが法的義務です。隠すことは不正受給となります。

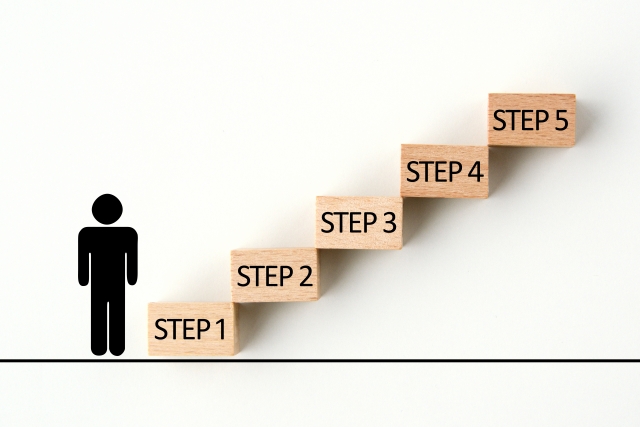

生活保護から自立し、投資を始めるステップ

将来的に投資をしたいという気持ちは、自立への意欲の表れとも言えます。適切な順序で進めましょう。

ステップ1:就労収入を安定させる

就労支援の活用 福祉事務所の就労支援プログラムを活用し、まず安定した収入を得ることが先決です。

就労自立給付金 就労による収入が発生した場合、「就労自立給付金」として収入の一部が積み立てられ、保護廃止時に一括支給されます(最大10万円程度)。

ステップ2:生活保護の廃止

自立に向けた計画 収入が最低生活費を継続して上回るようになれば、生活保護は廃止(自立)となります。

廃止後の手元資金 就労自立給付金や節約した生活費が手元に残ります。

ステップ3:緊急予備資金の確保

投資より貯蓄が先 生活保護廃止後は、まず3か月~6か月分の生活費を緊急予備資金として確保することが重要です。

なぜ予備資金が先か 予備資金なしに投資を始めると、急な出費が生じた際に投資を損切りする羽目になります。

ステップ4:少額・低リスクの投資から始める

新NISAの活用 生活保護廃止後は、新NISAのつみたて投資枠で積立投資を始めることができます。

おすすめの投資スタイル

- 月1,000円~5,000円からの積立投資

- 全世界株式インデックスファンドなど低コスト・分散型の商品

- 長期・積立・分散を基本とする

投資の前に学ぶ 無料のセミナー、図書館の投資入門書、金融庁の「投資の基礎知識」サイトなどで学習しましょう。

ステップ5:ライフプランに合わせて拡大

無理のない範囲で 生活費を圧迫しない範囲で、少しずつ投資額を増やします。

専門家への相談 FP(ファイナンシャルプランナー)への無料相談を活用することも有効です。

よくある質問(Q&A)

Q1: 生活保護申請前に株を持っていました。申請できませんか?

A: 申請できます。ただし、保有株式の換金・活用を求められます。株式の時価が多額の場合、「活用できる資産がある」として申請が却下されることがあります。株価がほぼゼロの場合など、換金が実質的に意味がなければ保有を認められるケースもあるため、正直にケースワーカーに申告し相談してください。

Q2: 配当金が入ってくる株を持っています。保護費に影響しますか?

A: 配当金は全額「収入」として認定され、保護費から差し引かれます。また、その株式自体が「活用すべき資産」として処分を求められる可能性があります。速やかにケースワーカーに申告してください。

Q3: 親が残してくれた株があります。売らなくてはいけませんか?

A: 原則として換金を求められます。ただし、株価が著しく低い場合や、会社の株式であり換金が困難な場合などは、個別に判断されます。相続した株についても必ず申告してください。

Q4: FXで損失を出しました。補填してもらえますか?

A: FXの損失を生活保護費で補填することはできません。FX取引自体が認められていないため、損失はすべて自己責任となります。

Q5: NISAを持っていると生活保護を申請できませんか?

A: 申請できますが、NISA口座の資産の換金・活用を求められます。解約して生活費に充てることを条件に保護が開始されることになります。

Q6: 生活保護を受けながら投資の勉強をするのはいいですか?

A: 知識を身につけること自体は問題ありません。本を読んだり、無料セミナーを受講したりすることは自由です。ただし、模擬取引(デモトレード)であっても、実際の口座を開設して資金を入れることは認められません。

Q7: ビットコインを少しだけ持っています。申告が必要ですか?

A: はい、申告が必要です。少額でも仮想通貨は資産として認定される可能性があります。申告せずに発覚した場合、不正受給となるリスクがあります。

Q8: 生活保護を卒業したら、すぐに投資を始められますか?

A: はい、卒業後は投資の制限はありません。ただし、まず緊急予備資金を確保し、その後に少額・低リスクの投資から始めることを強くおすすめします。

まとめ:投資は原則不可——正直な申告で自立への道を開こう

本記事の重要なポイントをまとめます。

投資が認められない理由(2つの法的根拠)

- 生活保護法第4条(資産活用の原則):投資資産は換金・活用すべき資産

- 生活保護法第61条(収入申告義務):投資収益は「収入」として申告・認定が必要

投資の種類別の扱い

- 株式・投資信託:原則不可、換金を求められる

- NISA・新NISA:不可、解約・換金が必要

- FX:不可(特に投機性が高く厳しく制限)

- 仮想通貨:資産として認定、換金を求められる

- 国債・社債:有価証券として換金対象

発覚した場合の4つのリスク

- 保護の廃止

- 保護費の返還請求(最大40%の加算金)

- 刑事罰(詐欺罪・生活保護法違反)

- 社会的信用の喪失

例外的に認められる可能性

- 換金が実質不可能な塩漬け株

- 引き出し不可のiDeCo残高(掛け金拠出は不可)

- いずれも必ずケースワーカーへの申告が必要

自立後の投資ステップ

- 就労収入を安定させる

- 生活保護の廃止

- 緊急予備資金の確保

- 少額・低リスクの投資から開始

- ライフプランに合わせて拡大

最後に

生活保護は、最低限度の生活を保障するための制度です。受給中の投資は、保護の趣旨に反するだけでなく、発覚した際の法的・経済的リスクが極めて大きいため、厳に慎む必要があります。

一方で、「投資をしたい」という気持ちは将来への積極的な姿勢の表れです。まずは就労・自立を目指し、生活保護から卒業した後に、新NISAなどを活用した資産形成を始めましょう。

保有資産について不安や疑問がある方は、隠さずケースワーカーに相談することが最善の方法です。正直な申告が、自立への確かな第一歩となります。

コメント